Κύρια οικονομικά στοιχεία

- Οργανική κερδοφορία (a-EBITDA) στα 113,8 εκ. ευρώ

- Υψηλές λειτουργικές ταμειακές ροές

- Μείωση του καθαρού δανεισμού κατά 144,5 εκ. ευρώ και βελτιστοποίηση του κεφαλαίου κίνησης κατά 107,7 εκ. ευρώ από τις 30.06.2023

Κύρια επιχειρησιακά στοιχεία

- Αύξηση του όγκου πωλήσεων παρά τις προκλήσεις του οικονομικού περιβάλλοντος και της μειωμένης ζήτησης στους περισσότερους κλάδους της οικονομίας

- Ασταθείς τιμές μετάλλων

- Επιβράδυνση επενδύσεων

Επισκόπηση

Κατά το A’ εξάμηνο του 2024, η οικονομική δραστηριότητα παρέμεινε υποτονική στην Ευρώπη. Τα υψηλά επιτόκια αναφοράς οδήγησαν σε περαιτέρω αποκλιμάκωση του πληθωρισμού, με τον πυρήνα όμως αυτού να παραμένει σε υψηλά επίπεδα. Η ζήτηση στον κατασκευαστικό κλάδο συνέχισε να επηρεάζεται αρνητικά από τις πολλαπλές γεωπολιτικές κρίσεις και την αυξημένη οικονομική αβεβαιότητα, επηρεάζοντας σημαντικά τη ζήτηση και για βιομηχανικά προϊόντα

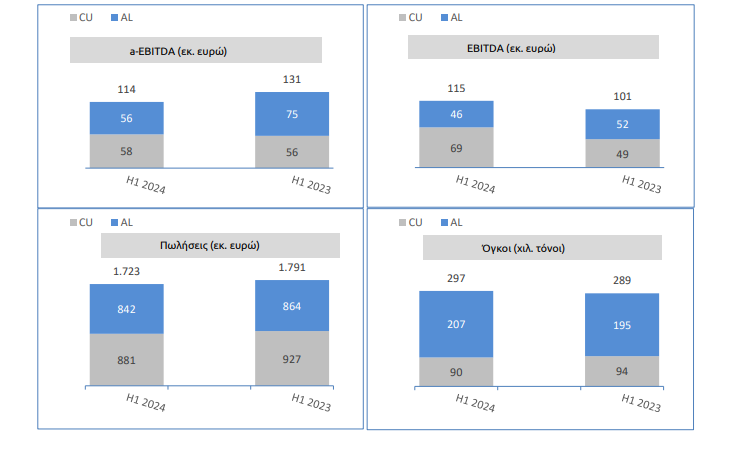

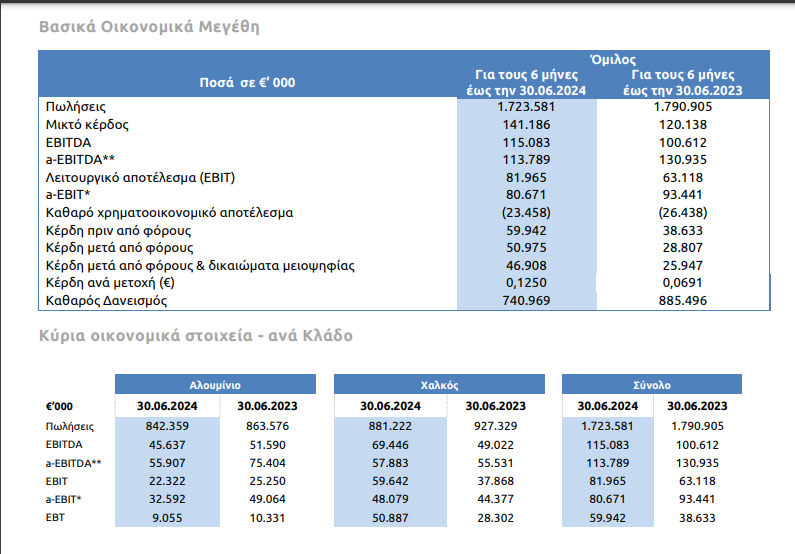

Ο Όμιλος ElvalHalcor για το A’ εξάμηνο του 2024 συνέχισε την ανοδική του πορεία παρά τις παραπάνω προκλήσεις. Ο όγκος πωλήσεων αυξήθηκε κατά 2,5% σε σύγκριση με την αντίστοιχη περίοδο του 2023. Αν εξαιρέσουμε και το αποτέλεσμα της από-ενοποίησης της ΕΤΕΜ κατά το Α’ τρίμηνο του 2023 η αύξηση αυτή ήταν 3,3%, επηρεαζόμενη κυρίως από τις αυξημένες πωλήσεις στον Κλάδο Αλουμινίου των προϊόντων για την άκαμπτη συσκευασία. Ο κύκλος εργασιών διαμορφώθηκε στα 1.723,6εκ. ευρώ το A’ εξάμηνο του 2024, μειωμένος κατά 3,8%, συγκριτικά με τα1.791,0 εκ. ευρώ την αντίστοιχη περίοδο του 2023, επηρεασμένος από τις μειωμένες τιμές κατεργασίας και το μίγμα πωλήσεων.

Οι τιμές των μετάλλων στο LME κινήθηκαν σε υψηλά επίπεδα στις αρχές του Β’ τρίμηνου του 2024 αλλά στη συνέχεια αποκλιμακώθηκαν, δείχνοντας μία αστάθεια. Η μέση τιμή του αλουμινίου διαμορφώθηκε στα 2.181 ευρώ ανά τόνο το Α’ εξάμηνο του 2024 έναντι 2.155 ευρώανά τόνο το Α’ εξάμηνο του2023, ήτοι αύξηση1,1%. Η μέση τιμή του χαλκού διαμορφώθηκε στα8.410 ευρώ ανά τόνο έναντι 8.054 ευρώ ανά τόνο την αντίστοιχη περσινή περίοδο, αυξημένη κατά4,4%, και η μέση τιμή του ψευδάργυρου διαμορφώθηκε στα 2.442 ευρώ ανά τόνο το Α’ εξάμηνο του2024έναντι 2.624ευρώ ανά́ τόνο το Α’ εξάμηνο του 2023, σημειώνοντας μείωση 6,9%.

Τα ενοποιημένα μικτά κέρδη ανήλθαν στα 141,2 εκ. ευρώ το Α’ εξάμηνο του 2024, έναντι 120,1 εκ. ευρώ την αντίστοιχη περσινή περίοδο. Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτέλεσμα μετάλλου και λοιπά έκτακτα έσοδα και έξοδα (a-EBITDA), τα οποία απεικονίζουν καλύτερα την οργανική και ταμειακή κερδοφορία του Ομίλου, μειώθηκαν κατά 13,1% και διαμορφώθηκαν στα 113,8 εκ. ευρώ το α’ εξάμηνο του 2024 έναντι 130,9 εκ. Αντίστοιχα, τα ενοποιημένα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), διαμορφώθηκαν στα 115,1 εκ. ευρώ έναντι 100,6 εκ. ευρώ του α’ εξάμηνο του 2023, ως αποτέλεσμα των λογιστικών κερδών ύψους 7,0 εκ. ευρώ, από 29,3 εκ. ευρώ ζημιές το περσινό πρώτο εξάμηνο.

Το ενοποιημένο καθαρό χρηματοοικονομικό αποτέλεσμα (κόστος) του Α’ εξαμήνου του 2024, μειώθηκε κατά 11,3% στα 23,5 εκ. ευρώ από26,4 εκ. ευρώ. Η μεταβολή αυτή οφείλεται στη σημαντική μείωση του καθαρού δανεισμού κατά 144,5 εκ. ευρώ από το Α΄ εξάμηνο του 2023 ως επακόλουθο των ενισχυμένων ελεύθερων ταμειακών ροών του Ομίλου που προήλθαν από την επιτυχή διαχείριση του κεφαλαίου κίνησης και την επιβράδυνση των επενδύσεων, μετά και την ολοκλήρωση των μεγάλων επενδυτικών προγραμμάτων του Κλάδου Αλουμινίου. Ο Όμιλος έχει προχωρήσει και στις απαραίτητες ενέργειες για τον περιορισμό του χρηματοοικονομικού του κόστους από τη σημαντική αύξηση των επιτοκίων αναφοράς, επιτυγχάνοντας, στο τέλος της περιόδου, το 61% του συνολικού δανεισμού να είναι με σταθερό επιτόκιο.

Τα ενοποιημένα κέρδη πριν από φόρους ανήλθαν στα 59,9 εκ. ευρώ για το Α’ εξάμηνο του2024, έναντι 38,7 εκ. ευρώ το Α’ εξάμηνο του2023, ενώ τα ενοποιημένα κέρδη μετά από φόρους και δικαιώματα μειοψηφίας ανήλθαν σε 50,9εκ. ευρώ για την περίοδο (ή 0,1250ευρώ ανά μετοχή) από 28,8 εκ. ευρώ για την αντίστοιχη περίοδο του 2023 (ή 0,0691ευρώ ανά μετοχή).

Κλάδος Αλουμινίου

Ο Κλάδος εκμεταλλευόμενος τις νέες επενδύσεις του Τομέα Έλασης Αλουμινίου πέτυχε την αύξηση του όγκου πωλήσεων κατά 5,9% (ή κατά 7,0% εξαιρώντας το αποτέλεσμα της από-ενοποίησης της ΕΤΕΜ), κυρίως για τα προϊόντα που απευθύνονται στην άκαμπτη συσκευασία, αλλά και για τα προϊόντα foil μετά το αναιμικό α΄ τρίμηνο του 2024. Παρά ταύτα, ο κύκλος εργασιών του Κλάδου Αλουμινίου μειώθηκε κατά 2,5% στα 842,4 εκατ. ευρώ σε σύγκριση με 863,6 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο, το οποίο αποδίδεται στις χαμηλές τιμές κατεργασίας, κυρίως στα προϊόντα του foil, το μίγμα πωλήσεων και την επίδραση της από-ενοποίησης της ΕΤΕΜ.

Το a-EBITDA διαμορφώθηκε στα 55,9 εκατ. ευρώ στο α’ εξάμηνο του 2024 έναντι 75,4 εκατ. ευρώ του α’ εξαμήνου του 2023. Τα κέρδη προ φόρων ανήλθαν σε 9,0 εκατ. ευρώ, έναντι κερδών 10,3 εκατ. ευρώ την αντίστοιχη περίοδο του 2023 με τα αποτελέσματα μετάλλου να διαμορφώνονται σε ζημίες 9,4 εκατ. ευρώ έναντι 23,7 εκατ. ευρώ την αντίστοιχη περσινή περίοδο.

Οι επενδύσεις του κλάδου ανήλθαν σε 22,9 εκατ. ευρώ, έναντι 39,2 εκατ. του πρώτου εξαμήνου του 2023.

Κλάδος Χαλκού

Ο κύκλος εργασιών του Κλάδου Χαλκού διαμορφώθηκε στα 881,2 εκατ. ευρώ έναντι 927,3 εκατ. ευρώ το α’ εξάμηνο του 2023, μειωμένος κατά 5,0%, καθώς επηρεάστηκε αρνητικά από τον μειωμένο όγκο πωλήσεων. Η μειωμένη ζήτηση στους περισσότερους κλάδους της οικονομίας, κυρίως στον κλάδο των κατασκευών και των βιομηχανικών εφαρμογών, επηρέασε τους όγκους πωλήσεων του Κλάδου σημειώνοντας μείωση αυτών κατά 4,3%. Αναλυτικότερα, ο τομέας σωλήνων χαλκού παρουσίασε μείωση κατά 4,9% ενώ ο τομέας διέλασης κραμάτων χαλκού μείωση κατά 18,4%.

Μείωση παρουσίασαν οι πωλήσεις της θυγατρικής Sofia Med για τα προϊόντα έλασης κατά 2,7% και για τα προϊόντα διέλασης χαλκού κατά 2,2%. Αντίθετα, το βελτιωμένο προϊοντικό μίγμα, οι υψηλές τιμές κατεργασίας, οι χαμηλές τιμές ενέργειας και οι προσπάθειες για τη μείωση του κόστους μέσω της βελτιστοποίησης της παραγωγικής διαδικασίας, επηρέασαν θετικά την κερδοφορία του Κλάδου με τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις, αποτέλεσμα μετάλλου και λοιπά έκτακτα έσοδα και έξοδα (a-EBITDA) να παρουσιάζουν μικρή αύξηση και να διαμορφώνονται στα 57,8 εκατ. ευρώ έναντι 55,5 εκατ. ευρώ το α’ εξάμηνο του 2023. Τα λογιστικά αποτελέσματα μετάλλου για την περίοδο διαμορφώθηκαν σε κέρδη 16,4 εκατ. ευρώ έναντι ζημίας 5,6 εκατ. ευρώ την αντίστοιχη περσινή περίοδο επηρεάζοντας θετικά τα κέρδη πριν από φόρους, τα οποία διαμορφώθηκαν στα 50,9 εκατ. ευρώ, έναντι 28,3 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο.

Αναφορικά με τις επενδύσεις του Κλάδου, διατέθηκαν περίπου 10,5 εκατ. ευρώ, από τα οποία ποσό 9,1 εκατ. ευρώ αφορούσε επενδύσεις της θυγατρικής Sofia Med με σκοπό τη βελτιστοποίηση της παραγωγής και την αύξηση της παραγωγικής δυναμικότητας τελικών προϊόντων υψηλής ζήτησης και προστιθεμένης αξίας.

Προοπτικές

Η ElvalHalcor ατενίζει το μέλλον με συγκρατημένη αισιοδοξία, παρά τις συνεχείς προκλήσεις, όπως οι συνεχιζόμενες γεωπολιτικές κρίσεις, τα υψηλά επιτόκια αναφοράς και η μεταβλητότητα των τιμών των μετάλλων. Μετά από τα σημαντικά προγράμματα επενδύσεων που έχουν αυξήσει την παραγωγική δυναμικότητα, κυρίως στο κλάδο αλουμινίου, ο Όμιλος έχει ισχυροποιήσει την θέση του καθιερώνοντας υψηλά επίπεδα κερδοφορίας παρά τις αρνητικές συγκυρίες. Ταυτόχρονα έχει επιτύχει μέχρι στιγμής να αντεπεξέλθει επιτυχώς στις παραπάνω προκλήσεις με μείωση του καθαρού δανεισμού μέσω της επιτυχούς διαχείρισης του κεφαλαίου κίνησης.

Η ElvalHalcor παραμένει προσηλωμένη στην επίτευξη των στρατηγικών της στόχων με έμφαση στην ανάπτυξη καινοτόμων προϊόντων σε τομείς και προϊόντα με προοπτικές δυναμικής ανάπτυξης στο πλαίσιο των παγκόσμιων μέγα-τάσεων (megatrends) της κυκλικής οικονομίας, της μετάβασης στην κλιματική ουδετερότητα, της αστικοποίησης, των τεχνολογικών εξελίξεων καθώς και της βιώσιμης ανάπτυξης.

Επιπρόσθετα, βρίσκεται σε κατάλληλη θέση για να αξιοποιήσει το ευρύ και διαφοροποιημένο προϊοντικό χαρτοφυλάκιο και τα στρατηγικά της πλεονεκτήματα, όπως η πελατοκεντρική φιλοσοφία, η υψηλή τεχνολογία και ο διεθνής προσανατολισμός χωρίς εξάρτηση από χώρες ή γεωγραφικές περιοχές, παράγοντες που της δίνουν τη δυνατότητα να εκμεταλλευτεί κάθε μελλοντική ευκαιρία καθώς και να ενισχύσει τη θέση της στην αγορά. Σε αυτό συμβάλλουν καίρια οι σημαντικές επενδύσεις που αύξησαν την παραγωγική της δυναμικότητα. Το γεγονός αυτό δίνει στην ElvalHalcor τη δυνατότητα να ανταποκριθεί στη δυναμική αυτή και να διατηρήσει μακροχρόνια την ανοδική της πορεία, παρά τις όποιες πιθανές βραχυχρόνιες επιπτώσεις από περισσότερο κυκλικούς κλάδους στους οποίους δραστηριοποιείται.

Σχολιάζοντας τα αποτελέσματα, ο Γενικός Διευθυντής του Κλάδου Αλουμινίου, Νικόλαος Καραμπατέας, δήλωσε: «Κατά το πρώτο εξάμηνο του 2024 ο Κλάδος Αλουμινίου της ElvalHalcor συνέχισε την αύξηση του όγκου πωλήσεων του, αξιοποιώντας την πρόσθετη δυναμικότητα που προέκυψε από το τελευταίο επενδυτικό μας πρόγραμμα. Παράλληλα, πετύχαμε την περαιτέρω μείωση του κεφαλαίου κίνησης που, σε συνδυασμό με τις περιορισμένες επενδυτικές δαπάνες, οδήγησαν σε σημαντική μείωση του καθαρού δανεισμού του Κλάδου Αλουμινίου. Το δεύτερο τρίμηνο του 2024, φάνηκε μια αντιστροφή των αρνητικών τάσεων που επικρατούσαν, κατά το πρώτο τρίμηνο, σε συγκεκριμένους κλάδους, όπως ο κλάδος foil του αλουμινίου, παρόλο που οι τιμές διατηρούνται στα ίδια επίπεδα».

Από την πλευρά του ο Γενικός Διευθυντής του Κλάδου Χαλκού, Πάνος Λώλος, ανάφερε: «Ο Κλάδος Χαλκού της ElvalHalcor συνέχισε τη σταθερή του πορεία για το πρώτο εξάμηνο, διατηρώντας την οργανική του κερδοφορία συγκριτικά με την αντίστοιχη περίοδο του 2023, παρά τις προκλήσεις από τη μειωμένη ζήτηση κυρίως στον κατασκευαστικό τομέα. Η διατήρηση των μεριδίων αγοράς είχε σημαντική συμβολή, με ορισμένα προϊόντα να καταγράφουν αύξηση, ενώ καθοριστική ήταν και η επιτυχής βελτιστοποίηση του παραγωγικού κόστους. Αξιοσημείωτη παρέμεινε για ακόμα ένα τρίμηνο η απόδοση της θυγατρικής μας Sofia Med, η οποία εκμεταλλεύτηκε πλήρως τα συγκριτικά της πλεονεκτήματα εντός μιας ανταγωνιστικής αγοράς με μειωμένη εν γένει ζήτηση, βελτιώνοντας τις υπηρεσίες της, αναπτύσσοντας καινοτόμα προϊόντα υψηλής προστιθέμενης αξίας και βιομηχανικές εφαρμογές και συνεχίζοντας παράλληλα την υλοποίηση του επενδυτικού της πλάνου».